热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

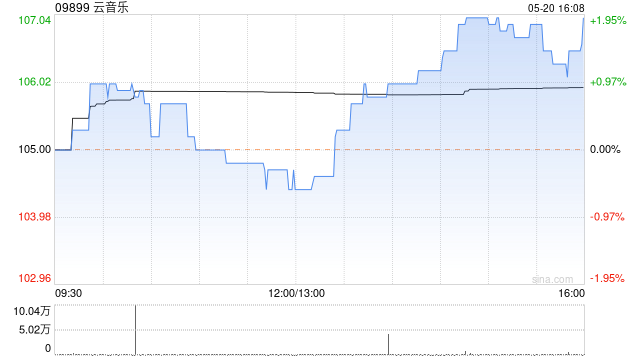

大和发布研报称,网易云音乐(09899)2025年上半年盈利表现胜预期,主要源自于一次性税务优惠及经营利润率改善的推动。大和憧憬线上音乐服务毛利率增长胜预期及低于预期的市场推广费用,将今明两年净利润预测上调117%及42%,该行重申网易云音乐“跑赢大市”评级,目标价从105港元上调至310港元配资系统,对应2026年每股盈利预测的27倍。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资系统

方道配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯